Prise de contrôle de sociétés et moyens de défense

François Jeulin

Cette fiche a été réalisée en groupe à Sc Po, notamment par Cyril Borgomano, Olivier Hoen, Arnaud Mora et Caroline Tetelboum.

A. La prise de contrôle

Prendre le contrôle d'une entreprise, c'est acquérir le droit de décider de l'utilisation de ses actifs, y compris celui de les céder.

Selon la répartition du capital, l'accord des dirigeants actuels est ou non nécessaire pour permettre le transfert du contrôle. Ainsi, la prise de contrôle d'une société non cotée, dont la majorité du capital est détenue par le dirigeant, ne s'accomplit pas sans son accord. Inversement, celle d'une société cotée, dont le capital est très diffus, peut s'opérer par une offre publique hostile qui, si elle réussit, est suivie, le plus souvent, du changement de l'équipe dirigeante.

Les prises de contrôle empruntent des voies multiples : fusion, scission, apport partiel d'actif, OPA, OPE, cession de blocs de contrôle. La forme la plus simple passe par l'acquisition des titres de capital permettant d'exercer le contrôle, avec paiement en liquidités ou par échange de titres, la société gardant son identité, mais perdant son indépendance. Une autre voie, plus brutale, implique la disparition de l'entreprise après la prise de contrôle, soit sous forme de fusion, soit sous forme de démembrement pur et simple. S'il y a fusion, la société qui a acquis le contrôle du capital a désormais celui des actifs qui sont devenus sa propriété.I. Présentation des techniques

1.1 Techniques qui consistent à acquérir directement les actifs de la société : la fusion, l'apport partiel d'actif, la scission.

Fusion

Opération par laquelle plusieurs entreprises réunissent leurs patrimoines (actifs et passifs). Cette réunion peut prendre deux formes:

- la fusion-absorption, une des sociétés étant absorbée par l'autre, qui représente le cas le plus fréquent.

- La fusion-réunion qui conduit à la création d'une société nouvelle, les anciennes sociétés disparaissant.

Les apports sont rémunérés sous forme d'actions de la société bénéficiaire.

La procédure comprend l'établissement d'un projet de fusion par les conseils d'administration de chacune des sociétés, faisant l'objet d'une publicité légale qui définit les modalités de la fusion, notamment la parité de l'échange entre les actions des deux sociétés.

Il existe également une opération qualifiée de fusion à l'anglaise pour laquelle un investisseur apporte la majorité des titres d'une société à une autre société, les deux sociétés subsistant après l'opération.Scission

Elle permet à une société de transférer son patrimoine à plusieurs sociétés existantes ou nouvelles.Apport partiel d'actifs

Opération par laquelle une société apporte une partie de son actif à une autre société (ici, la société apporteuse continue d'exister).1.2 Techniques qui visent à l'acquisition des titres de la société objectif :l'offre publique d'achat (OPA), l'offre publique d'échange (OPE), la cession de blocs de contrôle.

Offre publique normale

Elle peut être volontaire ou obligatoire lorsque les seuils du tiers, de 2 % par an entre le tiers et 50 %, et de 50 % du capital ou des droits de vote sont franchis. Elle consiste à proposer aux actionnaires d'une société l'acquisition de la totalité des titres composant le capital à un prix déterminé, soit en espèces (OPA), soit par échange de titres (OPE), soit les deux (offre mixte), sur une période déterminée. L'offre, si elle n'est pas obligatoire, peut être assortie d'un seuil de succès : dans ce cas, son initiateur se réserve le droit de la retirer si ce seuil n'est pas atteint.Déroulement :

L'initiateur doit contacter le Conseil des bourses de valeur (CBV) et la Commission des opérations de bourse (COB). Le CBV suspend alors la cotation des titres de la société concernée (pour éviter les mouvements spéculatifs sur le titre en raison d'informations incomplètes ou inégalement réparties) et doit se prononcer sur la recevabilité de l'opération dans les cinq jours de bourse qui suivent. La COB appose son visa à la note d'information établie par l'initiateur, visa sans lequel aucune OPA ne peut être lancée. La reprise des cotations intervient deux jours de bourse après la publication de l'avis de recevabilité. L'offre est valable pendant au moins vingt jours de bourse.Puisque l'offre publique a pour objet d'inciter les actionnaires de la société visée à vendre leurs titres, le prix proposé doit être supérieur au cours de bourse. Ex : l'OPE lancée par la BNP propose 8 actions Paribas contre 11 actions BNP, soit une prime de 24 % par rapport aux cours de clôture et 7 actions Société Générale contre 15 actions BNP, soit une prime de 14 %.

L'offre publique simplifiée

Elle peut être conduite dans certains cas :- Lorsqu'un actionnaire détient déjà plus de 50 % du capital et des droits de vote de la société cible.

- Lorsqu'un actionnaire fait l'acquisition d'un bloc de titres lui conférant plus de 50 % du capital ou des droits de vote d'une société. Cette situation recouvre les cessions de bloc de contrôle pour lesquelles l'acquéreur doit s'engager à acquérir sur le marché pendant toute la durée de la procédure, tous les titres qui lui seront présentés.

- pour une offre limitée à une participation limitée à 10 %.

- Pour une offre de rachat par une société de ses propres actions.

- Pour une offre sur des actions à dividendes privilégiés sans droit de vote ou sur certificats d'investissement

- Pour une offre sur des titres ne donnant pas accès au capital.Remarques:

Il existe également une méthode non réglementée, celle du ramassage de titres, qui consiste à acquérir en bourse les titres selon les procédures normales par interventions successives sur le marché, au cours de bourse. Elle ne peut réussir que si le capital de la société-cible est suffisamment dispersé.

Les prises de contrôle enrichissent les actionnaires : en France, elles entraînent une hausse de 20 % en moyenne des cours de la société-cible (le marché financier anticipe une meilleure performance de la société-cible en raison du changement de contrôle).

Il faut noter que la réglementation des offres publiques a notamment pour souci de protéger les intérêts des actionnaires minoritaires par sa forme et par la publicité qu'elle implique; si un actionnaire vient à dépasser le seuil du tiers du capital, ce qui risque d'entraîner des modifications dans la gestion et la politique de la cible, les actionnaires minoritaires ont la possibilité de céder leurs actions à un juste prix dans le cadre d'une OPA.II. Intérêts économiques / inconvénients sociaux des offres publiques hostiles

Les fonds reçus par les actionnaires sont réinvestis dans d'autres sociétés / Les dépenses entraînées constituent un gaspillage social.

Les fonds reçus par les actionnaires réintègrent le circuit économique (achat d'autres titres, dépôts auprès des banques, remboursement de dettes) / Il y a un phénomène d'éviction des investissements productifs en faveur des investissements financiers.

Les restructurations renforcent l'efficacité économique et créent à terme des emplois / Les prises de contrôle entraînent la création de monopoles préjudiciables aux consommateurs et provoquent des licenciements.

Ex : Michel Pébereau, le président de la BNP, a exclu le recours à des licenciements collectifs au sein de la future SBP / Les syndicats dénoncent une restructuration sauvage.B. Garder le contrôle

I. Défenses préventives anti OPA/OPE

1.1 Dispositifs d'alerte

Notification des franchissements de seuil

Les règles légales imposent la notification du franchissement de certains seuils à la SBF et dans les quinze jours (calendaires) à la société concernée : 5%, 10%, 20%, 33,33%, 50% et 66,66% (seuils exprimés en capital ou en droit de vote s'il n'y a pas correspondance). Le règlement de la COB oblige en cas de franchissement du seuil de 20% du capital à déclarer publiquement ses intentions.Identification des actionnaires.

Les titres au porteur identifiable permettent aux sociétés de mieux connaître les porteurs de leurs titres et de déceler à temps l'apparition d'un actionnaire indésirable. La société peut demander à tout moment à la SICOVAM, l'adresse des détenteurs d titres et la quantité détenue.

Ce dispositif est utile s'il est utilisé régulièrement. Cela oblige à limiter les recherches aux actionnaires possédant un certain pourcentage de capital pour des raisons de coût. De plus on n'obtient qu'une photographie de l'actionnariat datant déjà de quelques jours (les choses peuvent changer très vite...).1.2 Concentration du pouvoir.

Titres dépourvus de droits de vote.

Une entreprise doit pouvoir se financer. Or le financement entraîne en général la dilution du pouvoir. Pour remédier à cela on émet des titres sans droit de vote.Les ADP

L'efficacité des ADP en tant que moyen anti-OPA est difficile à apprécier. Elles peuvent être émises que par des sociétés florissantes, assurées de remplir leurs obligations au regard du dividende prioritaire. Elle est surtout utile comme mesure de blocage d'une fusion ou opération assimilée , compte tenue de la nécessaire ratification par l'assemblée spéciale. En effet, si l'attaquant qui a pris le pouvoir veut fusionner, scinder ou procéder à un apport partiel d'actif, il devra obtenir l'accord de ladite assemblée spéciale, d'où l'intérêt de créer n % d'ADP et de les placer dans des mains fidèles. On est alors en présence d'une « pilule empoisonnée »

Exemple de sociétés ayant émis des ADP: Casino, Essilor, etc...Certificat d'investissement

C'est un autre mode de financement en capital dont l'intérêt est de séparer la finance et le pouvoir; la finance est représentée par le certificat d'investissement et le pouvoir par le certificat de droit de vote.

L'efficacité des certificats d'investissements est supérieure à celle des ADP, notamment parce que le droit de vote est irrémédiablement perdu. Cependant, le fait que les certificats sont répartis entre tous les actionnaires réduit l'efficacité de ce type de valeur mobilière en tant que concentration du pouvoir. Mais les certificats d'investissement peuvent être gênants pour l'attaquant qui envisage une fusion ultérieure, et ce au même titre que les ADPSDV. II faut faire attention au fait que les certificats de vote qui circulent peuvent être rachetés par des possesseurs de certificats d'investissement: un attaquant peut utiliser ce moyen.Auto contrôle

Il y a auto contrôle lorsqu'une société détient directement ou indirectement ses propres actions, dans la limite de 10% des voix dont disposent les actionnaires présents ou représentés.

L'auto contrôle a pour certains un effet pervers: il abaisse la majorité théorique à 45 %, ce qui facilite la tâche de l'attaquant. Pour d'autres, l'effet est positif, puisque le flottant est réduit. En fait, l'auto contrôle permet de donner rapidement du pouvoir à un allié ou à un chevalier blanc. Mais dans ce cas, la dotation doit être constituée à froid, en dehors de toute période d'offre car les actions d'auto contrôle sont en fait « gelées ».Droit de vote double.

L'article 175 autorise à prévoir un droit de vote double en faveur « des actions entièrement libérées pour lesquelles il sera justifié d'une inscription nominative, depuis deux ans au moins, au nom du même actionnaire ». ce délai de deux ans peut être allongé par les statuts.

Le droit de vote double ne décourage que les impatients. Les autres, en sachant attendre, obtiendront à leur tour cet avantage.Réduction du capital

Elle consiste en une offre de rachat d'actions, offre à laquelle les actionnaires de référence ne participent pas; mécaniquement, leur pouvoir relatif s'accroît donc au sein de la société.

Ce type de défense est fiscalement coûteux: l'excédent du prix de rachat des actions annulées sur le prix des actions par chaque actionnaire constitue un revenu de capitaux mobiliers imposables à l'impôt sur le revenu, sans être assorti de l'avoir fiscal.

exemple: Pernod-Ricard a effectué une réduction de capital de 5% en janvier 1988.l.3 Alliances

Ce type de défense vise avant tout la stabilisation du capital, selon divers procédés, à base sociétaire ou contractuelle.

Participations croisées

Ce type de défense revient ni plus ni moins à créer un quasi auto contrôle, qui à la différence de l'auto contrôle pur et simple ne prive pas les actions concernées du droit de vote.

Ce type de défense peut avoir un effet pervers: en prenant le pouvoir dans l'un des alliés, l'attaquant peut obtenir des positions clef au sein des autres partenaires. Il faut aussi s'interroger sur la fidélité à long terme des alliés.Pactes de non agression

D'une efficacité très limitée, car il ne semble pas qu'une société puisse se protéger en obtenant l'engagement d'un tiers de ne pas lancer d'offre.Pactes de préemption.

Grâce à ce type de pacte, les parties s'assurent de la destination des actions en cas de cession ou de transmission

En période d'offre l'efficacité reste débattue. La COB a estimé dans son rapport de 1986 que l'exercice de clauses d'agrément ou de préemption, statutaires ou non, devrait être suspendu pendant les offres dès lors que les procédures prévues par le pacte associent les dirigeants des sociétés.

exemple: société BHV : les signataires se consentent pour 15 ans un droit mutuel de préemption; de plus, en cas de cession, les bénéficiaires du droit de préemption peuvent « exiger de la partie cédante qu'elle renonce à tout poste de direction ou d'administration...si elle a cédé à des tiers plus de 50% de sa participation au jour de la signature ».Pactes d'inaliénabilité

Les clauses d'inaliénabilité proviennent des privatisations et ont pour but de lier les participants aux « noyaux durs » d'actionnaires.1.4 Défenses retard

Les défenses-retard sont les procédés mis en place avant le dépôt d'une offre, mais dont les effets se produisent après ce dépôt; il en est ainsi des autorisations d'émission et de l'émission de titres donnant accès à terme au capital.

Autorisations d'émission

Pour les augmentations de capital décidées antérieurement à l'OPA et réalisées en cours d'offre, la COB les admet si elles « portent sur des montants raisonnables et si elles ont été décidées antérieurement à l'ouverture d'une procédure d'offre publique » (rapport de 1987)

La délégation ne pourra pas être utilisée au profit d'un chevalier blanc qui souscrirait seul à l'augmentation de capital. De plus, si l'augmentation est faite sans droit préférentiel, et sans indication du nom des bénéficiaires , on facilité la souscription par l'attaquant, mais on dilue sa force de frappe.Emission de titres donnant accès à terme au capital.

On peut émettre des obligations convertibles en actions, des ABSA, des OBSA, etc...

On procède à une émission réservée: le bénéficiaire (généralement un allié) conserve les titres et n'exerce la conversion ou la souscription qu'en présence d'une menace. Du coup, le capital de la société se trouve augmenté ce qui rend la tâche plus difficile à l'assaillant.1.5 Autres défenses

Transformation en commandite par actions.

La transformation en commandite par actions peut être un bon instrument anti-OPA. Le commandité peut bloquer toute modification statutaire et peut avoir droit de vie ou de mort sur le gérant. S'il est gérant lui-même, le gérant accède ainsi à l'irrévocabilité, la seule destitution possible étant judiciaire pour motif légitime.

Dans les modèles les plus récents (Euro Disneyland, Hermès, etc...), l'associé commandité est une personne morale, par exemple une SARL à capital variable pour faciliter retraits ou exclusion.Utilisation d'une holding non cotée

Cet instrument de défense consiste à créer une holding non cotée qui détiendra la majorité dans la société et ne sera, elle, pas OPAble.« Crown jewel options »

La société qui se croit menacée consent à un tiers une option sur ceux de ses actifs propres à attirer un attaquant.Obliger l'assaillant à étendre son offre.

L'exemple de ce type de défense est celui des Ciments Lafarge (août 1990) qui ont mis en place un procédé de défense destiné en cas d'OPA, à obliger l'attaquant à prendre aussi le contrôle des filiales étrangères cotées de la société. En cas d'OPA Lafarge lancera une offre d'achat sur 100% du capital de trois filiales (Cementia, Asland et Lafarge Inc.), renchérissant le coût de l'OPA de 50% environ.Fidélisation de l'actionnaire.

Pour fidéliser l'actionnaire, on peut accorder des droits de vote double, mais aussi des bons de souscription ou des dividendes plus élevés (cf SEB qui majore les dividendes de ses actionnaires fidèles depuis 1993).II. Défenses en cours d'OPA/OPE

2.1 Obligations pesant sur les assaillants

Interdiction des ramassages en bourse

Les ramassages en bourse ne sont pas possibles en France à cause de la législation sur les franchissements de seuil et du régime d'OPA obligatoire.Le nouveau régime des OPA obligatoires.

C'est l'une des nouveautés de la règlementation des OPA introduite en 1989. Désormais, tout initiateur qui « seul ou de concert » viendrait à la suite de ses acquisitions à détenir plus du tiers (33,33%) soit des titres de capital, soit des droits de vote d'une société cible côtée, a l'obligation de déposer un projet d'offre publique portant au moins sur les 2/3 (66,66%) des titres conférant des droits de vote.

Cette nouvelle loi constitue un moyen de défense financière, puisque les sociétés ne peuvent plus être l'objet d'OPA partielle limitées à leur simple prise de contrôle majoritaire. Les OPA vont coûter plus cher aux assaillants.2.2 Moyens de défense propres à la société cible.

Recours à un chevalier blanc.

La société cible peut cherche à recourir à un « ami », un « chevalier blanc » qui va accepter de faire une surenchère. Cette défense n'est pas optimale puisque le résultat est de toute façon la perte d'indépendance.RES

Au lieu de se faire racheter par un autre, l'entreprise peut se faire racheter par ses salariés (procédure de RES). Dans ce cas, est créée par les salariés une société holding. Cette nouvelle société lance une OPA amicale sur les titres de là cible qui deviendrait sa filiale. Ce type de défense est très difficile à mettre en place, compte tenu des contraintes de temps. Dans la plupart des cas ce type de défense est plus théorique que réelle.Augmentation de capital en période d'OPA.

Ce type d’opération permet de se rendre « plus gros » que ce que l’assaillant avait estimé et de diluer son attaque si celui-ci n’a pas les moyens financiers de suivre. Le risque est de se voir intervenir un tiers plus gros, qui profitant de l’augmentation de capital, s’invitear au capital de l’entreprise assaillie. Ce type d'augmentation est difficile pour des raisons de temps (il faut être plus rapide que l’assaillant)Emission de CVG à l’intention des actionnaires

Ce type de défense est relativement récent ; on l’a vue à l’œuvre lors de la défense de Casino par JC Naouri contre Promodès. Naouri a soutenu que la proposition de Promodès ne créait pas autant de valeur que de laisser à Casino son indépendance. Pour assurer les actionnaires du rendement promis, il a émis des Certificats de Valeur Garantie garantissant un cours à terme supérieur à celui promis par Promodès.

Le gros avantage d’une telle défense est qu’elle ne conduit pas à une sortie de cash immédiate pour l’entreprise. En revanche des promesses inconsidérées uniquement pour garder le contrôle peuvent coûter très cher à l’entreprise.Défense glissante

La société cible peut demander à des « groupes amis » de se porter acquéreurs de ses titres sur le marché à un cours légèrement supérieur au prix de l'OPA hostile. Exemple: Navigation Mixte a utilisé cette défense avec succès lors de l'OPA de Paribas à l'automne 1989.

Il faut cependant faire attention à l'action de concert. Si la cible entend assurer sa défense boursière par des « amis » agissant « de concert », ces derniers seront soumis aux déclarations de franchissement de seuil et seront éventuellement obligés de déposer une OPA.Défense Pac-Man

Il s’agit de réaliser une contre-OPA. Ce type de défense est relativement peu efficace. En effet, la taille de l'agresseur ne permet que rarement que la contre OPA réussisse.

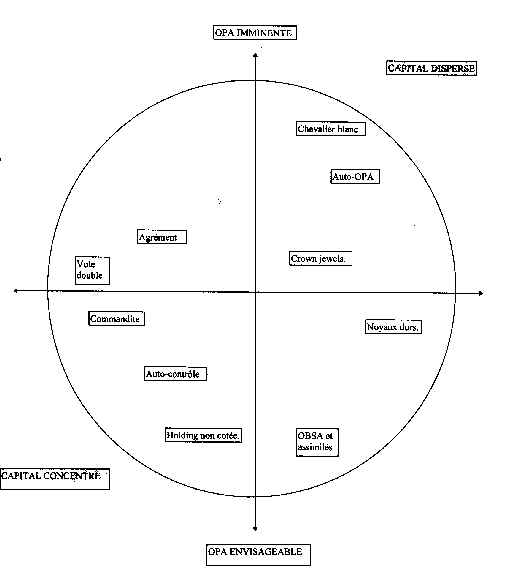

De plus l'initiateur n'est souvent pas opéable en raison de son statut (société non cotée, société en commandite par actions, mutuelle) ou en raison de dispositions statutaires propres.Résumé des défenses possibles en fonction du temps disponible et de la répartition du capital :